Der Feind des Bargeldes sind ausgerechnet Banken & Sparkassen. Der Freund der Zensur und der digitalen Überwachung sind die Digitalkonzerne, Politiker und (natürlich!) die EU-Kommission.

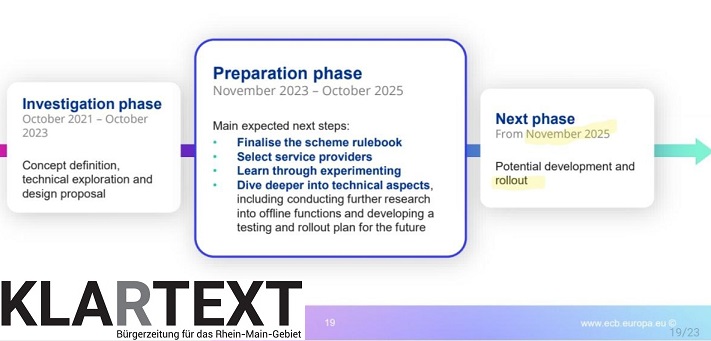

Bild: Zeitplan zu Einführung von CBDCs durch Christine Lagardes EZB

Aber auch die „unterordneten Behörden“ arbeiten mit Hochdruck am Abwrackprogramm für unser Bargeld. So hat das Bundesamt für Sicherheit und Informationstechnik (BSI, dem BMI unterstellt) im Februar 2024 die technischen Standards für den digitalen Euro („CBDC“ Central Bank Digital Currancy) veröffentlicht.

Folgende Kontrollfunktionen sind trotz gegenteiliger Beteuerungen der Politik enthalten:

- Programmierbarkeit

- Einschränkungen bei der Nutzung der Geldbörsen

- Höhe der gespeicherten Geldbeträge

- Anzahl der Zahlungen pro Tag

- Geldbetrag pro Transaktion pro Tag

- Jederzeitiger Widerruf und Einzug einzelner CBDCs

- Möglichkeit der Zuweisung einer Gültigkeitsdauer für CBDCs

- Anonyme Geldtransaktionen - wenn überhaupt - nur in geringem Umfang toleriert

Die Regierungen setzen offensichtlich auf totale Transparenz, den gläsernen Bürger und ein Social-Scoring-System ähnlich wie in China. Dies wird an den totalitären und übergriffigen Funktionen nur allzu deutlich. Das ändert aber nichts daran, dass kein Staat und erst recht keine EZB das Recht hat, das Ausgabeverhalten der Bürger auf diese Weise zu kontrollieren oder zu beeinflussen. Weder wird der Euro durch CBDCs stabiler, noch gibt es einen Grund, sie außerhalb einer Zwangsverwendung einzusetzen. Denn digitales Geld kann nichts, was das heutige elektronische Zahlungssystem nicht auch kann.

Die Autonomie über das Geld ist ein Grundpfeiler unserer individuellen Freiheit und Sicherheit. Geld muss vorrangig der Realwirtschaft (Produktion, Handel, Dienstleistung, Konsum) und damit dem Menschen dienen und nicht Zins- und Renditeeinkommen oder gar Zensur- und Kontrollwahnsinn fördern. Bargeld ist gelebte Freiheit und gelebter Datenschutz. Eine Abschaffung oder eine „schleichende Entwertung“ des Bargeldes wäre das Ende unserer individuellen Freiheitsrechte!

Die Abschaffung des Bargeldes macht uns alle erpressbar!

Mit digitalem Geld werden alle Transaktionen und Zahlungsvorgänge nachvollziehbar, registriert und möglicherweise sogar hackbar – mit der Folge, dass wir zum gläsernen Kunden werden. Damit steht einer kompletten Kontrolle und Überwachung nichts mehr im Wege. In Niedrigzinsphasen können Negativzinsen auf Rücklagen von Banken leichter durchgesetzt werden. Auch eine Beschränkung der Zahlungsvorgänge nach „gutem“ oder „schlechtem“ Verhalten der Bürger, der völlige Ausschluss von Finanztransaktionen, bis hin zu der Möglichkeit, ihnen das Einkaufen gänzlich zu verwehren, wird mit ausschließlich digitalem Geld leicht umsetzbar.

Im Zuge der Corona-Maßnahmen wurden vielen kritischen Menschen die Bankkonten gekündigt – auch unsere Bürgerzeitung KLARTEXT Rhein-Main war davon schon betroffen. Darüber hinaus würde die Abhängigkeit elektronischer Geldsystemen von der Energieversorgung ein deutliches Risiko darstellen. Womit bezahlen wir, wenn der Strom ausfällt und Bargeld immer seltener verfügbar ist? Eine Frage, welche die neue schwedische Regierung veranlasste, die schleichende Abschaffung des Bargeldes in Schweden zu stoppen!

Die Abschaffung des Bargeldes wird zielgerichtet und in kleinen Schritten vorangetrieben.

Das Bargeld wird Schritt für Schritt unattraktiv gemacht und uns zugleich genommen: 2019 wurde der 500-Euro-Schein ad acta gelegt. 2019 wurde die Summe für das anonyme Tafelgeschäft (Erwerb von Edelmetallen, Edelsteinen etc. ohne Registrierung) von 15.000 Euro auf nur noch 2.000 Euro reduziert – dieses Fenster wird sich wohl bald ganz schließen. Gleich zu Anfang der P(l)andemie wurde versucht Bargeld als Virenträger zu diffamieren. Die EU-Kommission hat 2021 eine Obergrenze für die Nutzung von Bargeld für eine Transaktion in Höhe von 10.000 € vorgeschlagen. Aktuell fordert das Europäische Parlament jetzt die Obergrenze auf 7.000 € zu senken – da können wir uns ja ausrechnen, wann auch hier Ende für das Bargeld ist. In Spanien gilt bereits heute ein Bargeldannahme-Verbot ab 1.000 €.

An der Abschaffung beteiligt sind Initiativen und Unternehmen, wie etwa die „Better Than Cash Alliance“, Mastercard, Visa, Citi, Bill & Melinda Gates Stiftung (BMGF) sowie die US-Regierung und die EU. Das von der „Better Than Cash Alliance“ instrumentalisierte Argument, Bargeld würde Steuerhinterziehung oder Geldwäsche unterstützen, ist unsachgemäß. Mit digitalem Geld kann dies aber gar nicht verhindert werden. Die „Panama Papers“ und der so genannte „Maskenskandal“ zeigen, dass kriminelle Machenschaften gerade über elektronisches Geld in gigantischem Ausmaß stattfinden. Der Versuch, Kriminalität mit der Abschaffung von Bargeld bekämpfen zu wollen, ist als Kurieren von Symptomen und nicht als Beseitigung der Ursachen solcher Kriminalität zu werten. Vieles spricht dafür, dass es um mehr geht als „nur“ um die Bekämpfung von Kriminalität. In einer nächsten Phase der ungelösten Schuldenkrise könnte ein verstärkter Zugriff auf private Vermögen zum Thema werden.

Der digitale Euro - digitales Zentralbangeld mit verheerenden Folgen.

Die EU-Kommission stellt seit Anfang 2023 die Weichen für den digitalen Euro als gesetzliches Zahlungsmittel. Über das digitale Bezahlen kann die digitale Identität effizient erzwungen werden. Wie lange wird es wohl dauern, bis digitales Geld das Bargeld nicht nur ergänzen, sondern ersetzen wird?

Die Einführung einer digitalen Identität (ID2020) ist in Verbindung mit der Bargeldabschaffung brandgefährlich. Aufgrund der dadurch ermöglichten Rückverfolgbarkeit jeglicher Transaktionen wird der Mensch gläsern für Regierungen, Unternehmen und andere Interessengruppen.

Ein Recht auf Bargeldzahlung gibt es in Deutschland bislang nicht: Das Bundesverwaltungsgericht hat das in zwei Verfahren abschließend in Zusammenarbeit mit dem Bundesgerichtshof entschieden (Rubikonartikel vom 11.05.22). Es hätte weitreichende Folgen, wenn es kein Bargeld mehr gäbe und Bezahlen nur noch mit elektronischer Währung möglich wäre. Die heutigen Banken wären weitgehend überflüssig. Einnahmen und Ausgaben würden ausschließlich über ein Konto bei der Zentralbank abgewickelt – und zwar mit dem elektronischen Zentralbankgeld (abgekürzt CBDC).

Jeder Einkaufszettel und jede Rechnung würden bei einer Belastung des Kontos als „Service für den Kunden“ gleich mit abgespeichert. Für den Zugriff auf die Daten braucht der Staat sich nur noch mit der Zentralbank auseinanderzusetzen – die Kontrolle wäre komplett und die Folgen verheerend. Bist du nicht artig, wird das Konto gesperrt. Bei einer Geldstrafe wird der Betrag sofort abgebucht – Gegenwehr unmöglich. Kaufst du das Falsche, z. B. zu viel Alkohol, Zigaretten oder Süßigkeiten, werden deine Krankenversicherungsbeiträge automatisch erhöht. Negativ-Zinsen könnten umgehend in Abzug gebracht werden oder Geld mit einem Verfallsdatum ließe sich problemlos realisieren. Dann wäre es aus mit jeder Form von individueller Freiheit und Privatsphäre.

Mit der Einführung einer digitalen Zentralbankwährung ist die technische Voraussetzung für totalitären Missbrauch geschaffen. Damit einher gehen Bestrebungen, die Verwendung von Kryptowährungen zu kontrollieren und einzuschränken.

Laut Presseveröffentlichungen im Juni 2023 hat die Slowakei als weltweit erster Staat das Recht auf Bargeldzahlung in ihre Verfassung aufgenommen, um den digitalen Euro einzuschränken.

- Bargeld ist gedruckte Freiheit.

- Bargeld sichert die inklusive Teilhabe am gesellschaftlichen Leben.

- Bargeld ist unabhängig von Stromversorgung und Internet.

- Bargeld sichert die Privatsphäre der Bürger.

- Bargeld benötigt keinen Zahlungsdienstleister und verursacht keine Transaktionskosten.

Fazit

Der digitale Euro dient offensichtlich zu nichts anderem, als das Ausgabeverhalten der Bürgerinnen und Bürger zu steuern und sie mit den jetzt schon hinterlegten Restriktionen zu drangsalieren, sofern sie sich nicht dem Regierungswillen unterwerfen.

Wer so etwas vorhat, plant zweifellos auch die Abschaffung des Bargeldes.

Aber mal ehrlich, wie ahnungslos muss man sein, um diesen wertlosen „Shitcoin“ namens „Digitaler Euro“ freiwillig zu verwenden? Ach ja, so manche Bank und Sparkasse offenbar. Natürlich nur zu unserem "Schutz". Bitte diese Banken und Sparkassen als Kunden wo immer möglich MEIDEN!

Die technischen Richtlinien können hier bei der BSI eingesehen werden

Autor: Chris Barth

Anm. d. Red.: Ein Teil des Artikels wurde aus einer Mitgliederumfrage von der Partei „dieBasis“ übernommen, welche inhaltlich und textlich so gut geschrieben war, dass er unserer Meinung nach von mehr Menschen gelesen und verstanden werden sollte. Gleichzeitig zeigt es, wie sehr zumindest ein Teil des (neuen) Parteienspektrums daran interessiert ist, tatsächlich basisdemokratisch zu erfahren, was die jeweiligen Mitglieder überhaupt wollen und nicht wollen. Dies sollte Schule machen. Finden Sie nicht auch?